cautare

Rezultatele 1 - 17 din 17 pentru "calendar fiscal"

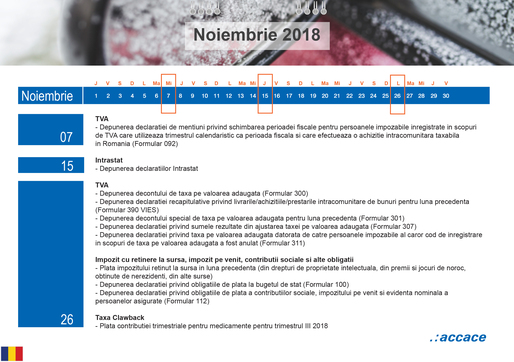

Calendarul fiscal al lunii noiembrie2 nov 2018

Calendarul fiscal al lunii noiembrie2 nov 2018În luna noiembrie, companiile au obligații de declarare doar pentru cele mai uzuale taxe și impozite.

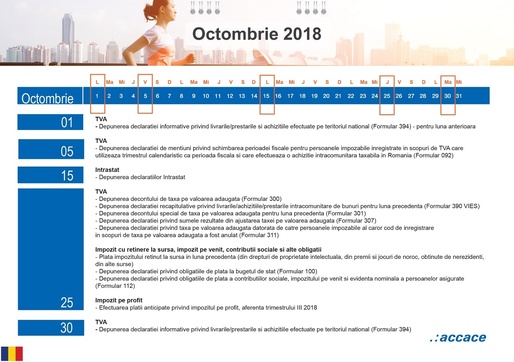

Calendarul fiscal al lunii octombrie2 oct 2018

Calendarul fiscal al lunii octombrie2 oct 2018Octombrie este o lunǎ în care companiile au responsabilitǎți de raportare uzuale. 1 octombrie a reprezentat termenul pentru depunerea declarației informative privind livrǎrile/prestǎrile și achizițiile efectuate pe teritoriul național (formular 394), pentru luna anterioarǎ, întrucât 30 septembrie a fost zi nelucrǎtoare.

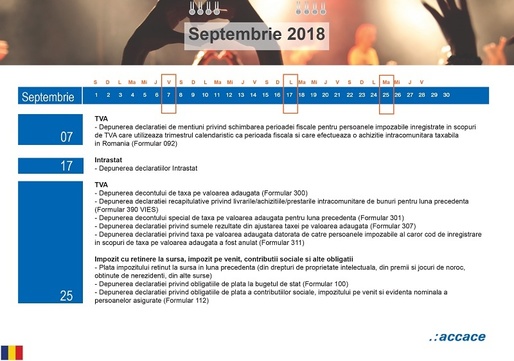

Calendarul fiscal al lunii septembrie3 sep 2018

Calendarul fiscal al lunii septembrie3 sep 2018Din punct de vedere declarativ, septembrie nu include responsabilitǎți de raportare speciale, astfel cǎ termenele relevante pentru depunere și platǎ sunt datele de 7 septembrie, 17 septembrie, 25 septembrie și 1 octombrie, întrucât data de 30 septembrie este zi nelucrătoare, afirmă Mihaela Iacob, tax manager, Accace Romania.

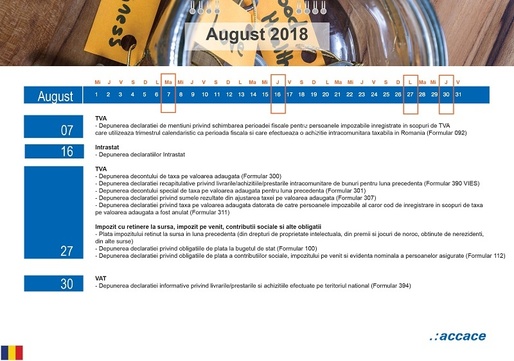

Calendarul fiscal al lunii august - definitivarea raportǎrilor contabile pregǎtite la 30 iunie. Care este termenul de depunere al acestor raportǎri1 aug 2018

Calendarul fiscal al lunii august - definitivarea raportǎrilor contabile pregǎtite la 30 iunie. Care este termenul de depunere al acestor raportǎri1 aug 2018În luna august, companiile vor trage linie si vor avea o imagine de ansamblu asupra primelor 6 luni de activitate prin definitivarea raportǎrilor contabile pregǎtite la 30 iunie 2018. Aceste raportări trebuie depuse de cǎtre toate societǎțile, indiferent de anul financiar ales, până la 16 august 2018.

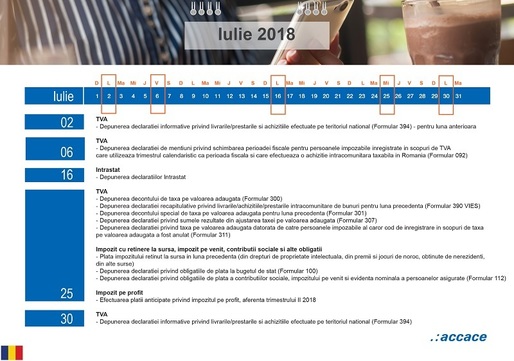

Calendarul fiscal al lunii iulie - Iulie este o lunǎ ușoarǎ pentru firme3 iul 2018

Calendarul fiscal al lunii iulie - Iulie este o lunǎ ușoarǎ pentru firme3 iul 2018Iulie este o lunǎ ușoarǎ pentru contribuabili, întrucât trebuie sǎ îndeplineascǎ doar obligațiile de platǎ și declarare recurente.

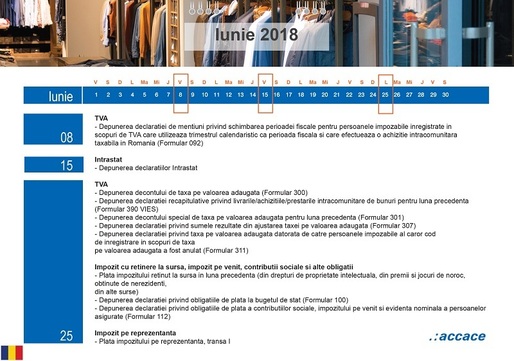

Calendarul fiscal al lunii iunie - o lună mai liniștită, în care au termene declarațiile cele mai frecvente1 iun 2018

Calendarul fiscal al lunii iunie - o lună mai liniștită, în care au termene declarațiile cele mai frecvente1 iun 2018Luna iunie este destul de lipsitǎ de evenimente din punct de vedere declarativ fiscal, în sensul cǎ au termene de depunere declarațiile cele mai frecvente. Liniștea din iunie este binevenită după ce mai, o lună aglomerată în mod obișnuit, a fost încărcată suplimentar și de intrarea în vigoare a Regulamentului General Privind Protecția Datelor Personale (GDPR).

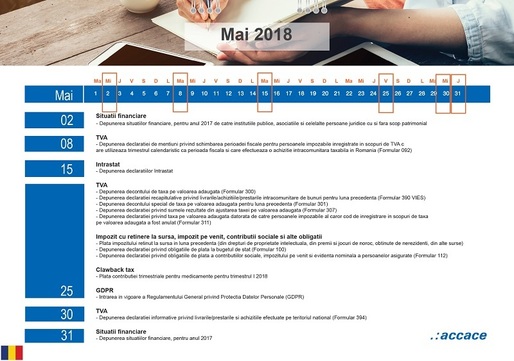

Calendarul fiscal al lunii mai - O lună aglomerată, în care intră în vigoare și Regulamentul General Privind Protecția Datelor Personale (GDPR)2 mai 2018

Calendarul fiscal al lunii mai - O lună aglomerată, în care intră în vigoare și Regulamentul General Privind Protecția Datelor Personale (GDPR)2 mai 2018Din punct de vedere declarativ, luna mai, ca și în anii precedenți, se anunțǎ a fi una destul de aglomeratǎ. În mod uzual, în cursul lunii mai, societǎțile pregǎtesc sau finalizeazǎ situațiile financiare pentru anul precedent (dacǎ anul financiar al societǎții coincide cu anul calendaristic), luna fiind, de obicei, dedicatǎ analizei activitǎții anului 2017, efectuǎrii ultimelor corecții, finalizǎrii discuțiilor cu managementul și auditorii (dacǎ este cazul) asupra unor spețe care, din punct de vedere contabil, pot avea un tratament discutabil.

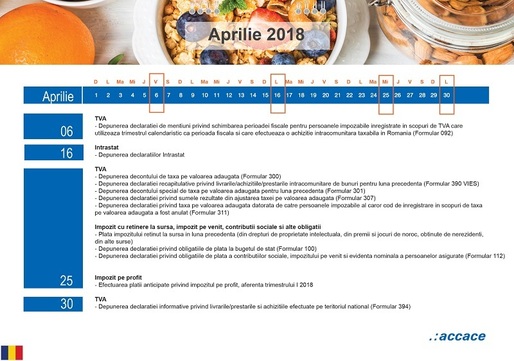

Calendarul fiscal al lunii aprilie - liniște din punct de vedere fiscal, firmele au obligații recurente2 apr 2018

Calendarul fiscal al lunii aprilie - liniște din punct de vedere fiscal, firmele au obligații recurente2 apr 2018Luna trecutǎ spuneam cǎ martie nu face cinste primǎverii, însǎ aprilie pare sǎ își intre în drepturi și sǎ anunțe vreme frumoasǎ și liniște, din punct de vedere fiscal, întrucât contribuabilii au obligații de platǎ și declarare recurente.

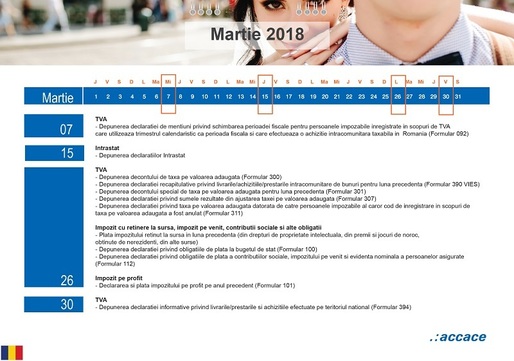

Calendarul fiscal al lunii martie - firmele depun Declarația pe 2017 și plătesc impozitul pe profit1 mar 2018

Calendarul fiscal al lunii martie - firmele depun Declarația pe 2017 și plătesc impozitul pe profit1 mar 2018Martie încă nu pare să anunțe venirea primăverii, însă pentru companii reprezintă luna în care acestea vor trage linie și vor analiza, din punct de vedere fiscal, anul 2017, întrucât pe 26 martie este termenul maxim de depunere al declarației privind impozitul pe profit și de plată al impozitului pe profit (dacă este cazul). Aceasta va acoperi rezultatul fiscal al societății aferent perioadei ianuarie-decembrie 2017. Impozitul pe profit/pierderea fiscală este calculat și declarat de firme prin intermediul formularului 101.

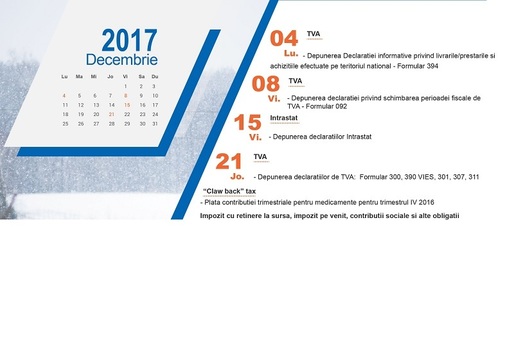

Calendarul fiscal al lunii decembrie - termenul de depunere a declarațiilor din data de 25 ale lunii va fi modificat4 dec 2017

Calendarul fiscal al lunii decembrie - termenul de depunere a declarațiilor din data de 25 ale lunii va fi modificat4 dec 2017Pentru a face loc sărbătorilor de iarnă și timpului personal, luna decembrie va fi mai compactă în ceea ce privește declarațiile fiscale. Termenul de depunere a declarațiilor din data de 25 ale lunii va fi modificat, astfel că data va fi devansată în jur de 21 decembrie. Data exactă va fi comunicată de autoritățile fiscale cel mai probabil în cursul lunii decembrie.

Calendarul fiscal al lunii noiembrie - calmul dinainte de agitație1 nov 2017

Calendarul fiscal al lunii noiembrie - calmul dinainte de agitație1 nov 2017Din punct de vedere fiscal, luna noiembrie reprezintă calmul dinainte de agitația specifică finalului de an; companiile au obligații de declarare doar pentru cele mai uzuale taxe și impozite și nici acelea toate, din cauza decalării unor termene-limita până în luna decembrie.

Calendarul fiscal al lunii octombrie - Firmele trebuie să calculeze și să declare, în afară de obligațiile lunare uzuale, și un alt impozit3 oct 2017

Calendarul fiscal al lunii octombrie - Firmele trebuie să calculeze și să declare, în afară de obligațiile lunare uzuale, și un alt impozit3 oct 2017Firmele trebuie să calculeze și să declare în această lună, în afară de obligațiile lunare uzuale, și impozitul pe profit aferent trimestrului III din 2017, până pe 25 octombrie. De asemenea, tot până la această dată, și societățile înregistrate ca plătitoare de impozit pe veniturile microîntreprinderilor ar trebui să finalizeze și să plătească impozitul calculat. Aceste impozite sunt declarate prin intermediul formularului 100 privind obligațiile de plată la bugetul de stat.

Calendarul fiscal al lunii septembrie - Noutăți privind contribuția firmelor la Fondul de handicap1 sep 2017

Calendarul fiscal al lunii septembrie - Noutăți privind contribuția firmelor la Fondul de handicap1 sep 2017Chiar dacă, din punct de vedere declarativ, luna septembrie nu include responsabilități speciale, această lună aduce o noutate în ceea ce privește metoda de calcul pentru contribuția datorată de către companii către Fondul de handicap. Această contribuție era declarată prin intermediul formularului 100, ce are ca termen de depunere data de 25 septembrie.

Calendarul fiscal al lunii august - firmele trebuie să tragă linie1 aug 2017

Calendarul fiscal al lunii august - firmele trebuie să tragă linie1 aug 2017În luna august, companiile vor trage linie și vor avea o imagine de ansamblu asupra primelor 6 luni de activitate prin definitivarea raportărilor contabile pregătite la data de 30 iunie 2017. Termenul de depunere al acestor raportări este 16 august 2017 și trebuie depuse de toate firmele, indiferent de anul financiar ales.

Calendarul fiscal al lunii iulie - obligații recurente3 iul 2017

Calendarul fiscal al lunii iulie - obligații recurente3 iul 2017Nu se putea că vara și canicula să nu aibă un impact și asupra vieții fiscale a companiilor, astfel încât obligațiile fiscale sunt oarecum topite în luna iulie, iar contribuabilii trebuie să îndeplinească doar obligațiile de plata și declarare recurente. Le enumerăm mai jos pe cele mai relevante pentru majoritatea companiilor.

Calendarul fiscal al lunii iunie. Moment important pentru reprezentanțele înființate în România de străini2 iun 2017

Calendarul fiscal al lunii iunie. Moment important pentru reprezentanțele înființate în România de străini2 iun 2017Luna iunie este relativ lipsită de evenimente din punct de vedere declarativ fiscal, în sensul că au termene de depunere declarațiile cele mai frecvente.

Calendarul fiscal al lunii mai, una din cele mai aglomerate perioade din perspectiva declarațiilor fiscale1 mai 2017

Calendarul fiscal al lunii mai, una din cele mai aglomerate perioade din perspectiva declarațiilor fiscale1 mai 2017În mod tipic, în cursul lunii mai, societățile pregătesc sau finalizează situațiile financiare pentru anul precedent (dacă anul financiar al societății coincide cu anul calendaristic) și este, de obicei, dedicată analizei activității anului 2016, efectuării ultimelor corecții, finalizării discuțiilor cu managementul și auditorii (dacă este cazul) asupra unor spețe care, din punct de vedere contabil, pot avea un tratament discutabil, afirmă Mihaela Iacob, Tax Manager Accace Romania.

The Social Responsibility of Business is to Increase Its Profits.

© 2024 Profit.ro. Toate drepturile rezervate.

Dezvoltat de 1616.ro